2013. 4. 23. 09:19

국회 기재委, 오피스텔 양도세 면제는 '검토'

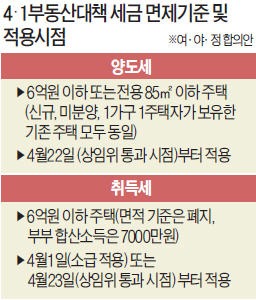

국회 기획재정위원회는 이날 전체회의에서 양도세 면제 적용시점을 상임위 통과일로 하는 내용의 ‘조세특례제한법 개정안’을 통과시켰다. 면제기준은 ‘6억원 이하 혹은 85㎡ 이하’로 확정했고, 1가구 1주택자가 보유한 주택이나 신규·미분양 주택을 사면 5년간 양도세를 면제받을 수 있도록 했다.

기재위는 또 주거용 오피스텔에 대해서도 양도세 면제를 검토해 볼 수 있다는 입장을 내놨다. 기재위는 부대 의견으로 주무부처인 기획재정부가 법안 시행령에 오피스텔을 포함할지 여부를 검토하라고 위임했다. 이와 관련, 정부 관계자는 “주거용 오피스텔과 상업용 오피스텔을 구분하기가 어렵기 때문에 사실상 힘들 것”이라고 설명했다.

양도세를 면제받을 수 있는 중소형 아파트에는 벌써부터 예비 청약자들이 몰리는 등 분양시장 열기가 달아오르고 있다. 대우건설이 이달 말 분양 예정으로 지난 19일 문을 연 ‘의정부 민락푸르지오’ 모델하우스에는 사흘간 1만6000여명이 몰려 북새통을 이뤘다. 재건축을 비롯한 수도권 기존 주택시장에도 온기가 돌고 있다. 재건축을 추진 중인 과천시 주공2단지 전용 52㎡의 매매 호가는 6억원대로 이달 들어서만 5000만원 이상 상승했다.

서울 반포동 반포 자이와 잠실동 리센츠 등 강남권 신축 대단지 아파트들의 집값 하락세도 진정되는 분위기다. 2011년 하반기 13억5000만원까지 올랐다가 그동안 1억5000만원 가까이 떨어졌던 반포자이 84㎡는 이달 들어 소폭 반등한 뒤 12억원 내외에서 보합세를 유지하고 있다. 하지만 집값이 6억원을 초과하고 전용 85㎡를 넘어 양도세 면제를 받지 못하는 수도권 중대형 신규·미분양 단지들은 울상을 짓고 있다. 주택업계는 전국 미분양 주택(7만3000여가구) 중 17%가량인 1만3000여가구가 양도세 혜택을 받지 못할 것으로 보고 있다.

이태훈/김동현 기자 beje@hankyung.com

'경제방_양도소득세' 카테고리의 다른 글

| 미분양주택 양도세면제 등 부동산 세제개편 (0) | 2009.02.13 |

|---|---|

| 양도세,비과세기준 9억 상향 (0) | 2008.09.04 |

| 상가 분양권 양도세계산 (0) | 2007.08.19 |

| 상가분양권의 취득시기 (0) | 2007.08.19 |

| 분양권을 전매시 양도소득세 신고 (0) | 2007.08.19 |